QUÉ ES LA INFLACIÓN Y POR QUÉ TE EMPOBRECE SIN QUE LO NOTES

Última actualización: 20 de febrero de 2026

Soy Domingo Javier, Partner Digital y fundador de Salir de Matrix , un espacio independiente donde analizo educación financiera, inversión y toma de decisiones económicas desde un enfoque crítico, pedagógico y estructurado.

No escribo desde el alarmismo ni desde la ideología. Mi trabajo consiste en explicar conceptos económicos complejos de forma clara y comprensible, conectándolos con su impacto real en el día a día de las personas: salarios, ahorro, poder adquisitivo y patrimonio.

La inflación no es un concepto abstracto de manual universitario. Es un fenómeno que afecta directamente a cómo evoluciona tu capacidad de compra año tras año. Mi enfoque parte del análisis económico básico, datos oficiales y observación de patrones financieros repetidos en distintos ciclos económicos.

El objetivo de este artículo no es generar miedo ni señalar culpables, sino ofrecer claridad financiera. Entender cómo funciona la inflación es el primer paso para tomar decisiones más conscientes sobre ahorro, inversión y planificación patrimonial.

En un entorno donde la información económica suele simplificarse o diluirse, aquí encontrarás análisis directo, ejemplos numéricos claros y contexto suficiente para que puedas formarte tu propio criterio.

Próxima revisión prevista: febrero 2027

Ir al supermercado se ha convertido en una pequeña lección de economía sin que nadie te lo explique. Compras prácticamente lo mismo que hace un año, llenas el carrito con productos básicos, nada extraordinario, y al llegar a la caja el total vuelve a ser más alto. No has cambiado tus hábitos de consumo. No estás viviendo por encima de tus posibilidades. Tu sueldo, si ha subido, lo ha hecho de forma modesta. Y, sin embargo, la sensación es constante: el dinero ya no rinde igual.

No te han enviado una carta avisando de una nueva subida de impuestos. No ha habido un anuncio dramático en el telediario. Nadie ha votado nada nuevo que afecte directamente a tu bolsillo. Pero cada mes necesitas más euros para mantener el mismo nivel de vida. Pagas más por la electricidad, por la compra, por el alquiler, por casi todo.

Esa pérdida silenciosa, progresiva y aparentemente inevitable tiene un nombre. Se llama inflación. Y entender cómo funciona es uno de los pasos más importantes si no quieres que tu poder adquisitivo se erosione sin que siquiera seas consciente de ello.

ÍNDICE

- 1 QUÉ ES REALMENTE LA INFLACIÓN (EXPLICACIÓN SENCILLA)

- 2 CÓMO TE EMPOBRECE SIN QUE LO NOTES

- 3 POR QUÉ SE LE LLAMA “IMPUESTO SILENCIOSO”

- 4 QUIÉN PIERDE Y QUIÉN GANA CON LA INFLACIÓN

- 5 DE DÓNDE VIENE LA INFLACIÓN

- 6 LA NARRATIVA OFICIAL VS TU REALIDAD

- 7 QUÉ PUEDES HACER PARA DEFENDERTE

- 8 CÓMO RECUPERAR EL CONTROL DE TU PODER ADQUISITIVO

QUÉ ES REALMENTE LA INFLACIÓN (EXPLICACIÓN SENCILLA)

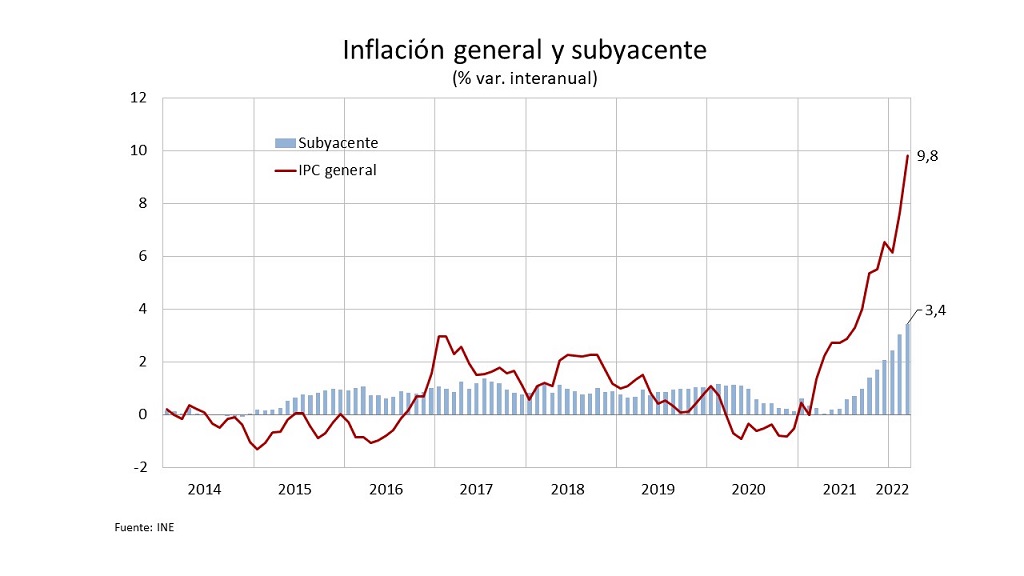

Cuando se habla de inflación, muchas personas piensan simplemente en “que todo está más caro”. Y aunque esa sensación es real, la definición económica es un poco más precisa: la inflación es la subida generalizada y sostenida de los precios en una economía durante un periodo de tiempo.

No se trata de que suba un producto concreto por una mala cosecha o por una crisis puntual. Eso puede ocurrir sin que exista inflación estructural. La inflación aparece cuando el aumento afecta de forma amplia a bienes y servicios: alimentación, energía, transporte, vivienda, ocio. Cuando el encarecimiento deja de ser puntual y se convierte en tendencia.

Para medirla, los organismos estadísticos utilizan el IPC (Índice de Precios al Consumo), que calcula cómo varía el precio de una “cesta media” de productos y servicios representativa del gasto de los hogares. Es una media. Y como toda media, simplifica.

Aquí surge un punto importante: tu inflación personal puede ser diferente de la oficial. Si una parte relevante de tus gastos se concentra en alquiler o energía y esos componentes suben más que la media, tu pérdida de poder adquisitivo será mayor que la que indica el titular de prensa.

Y esto nos lleva al concepto clave: poder adquisitivo. No importa únicamente cuánto dinero tienes, sino qué puedes hacer con él. Si hoy necesitas 1.000 € para cubrir tus gastos básicos y el próximo año necesitas 1.030 € para lo mismo, tu dinero ha perdido valor, aunque la cifra en tu cuenta bancaria sea idéntica.

Pongamos un ejemplo sencillo. Con una inflación del 2% anual, 1.000 € hoy equivaldrán a aproximadamente 980 € en términos reales dentro de un año. No han desaparecido 20 €. Siguen ahí. Pero compran menos. Y cuando ese efecto se acumula durante años, la erosión se vuelve significativa.

La inflación no es un fenómeno abstracto reservado a economistas. Es un proceso que afecta directamente a tu salario, a tus ahorros y a tus decisiones financieras, incluso cuando no estás pensando en ello.

CÓMO TE EMPOBRECE SIN QUE LO NOTES

La inflación no te quita dinero de la cuenta. No verás una transferencia automática desapareciendo de tu saldo. No recibirás una notificación bancaria avisando de la pérdida. Lo que hace es algo más sutil: reduce lo que puedes hacer con ese dinero. Y esa diferencia, aunque parezca pequeña al principio, lo cambia todo con el paso del tiempo.

El dinero sigue ahí… pero vale menos

Imagina que tienes 10.000 € ahorrados en una cuenta corriente al 0%. No los tocas. Eres prudente. Prefieres seguridad a riesgo. Diez años después sigues viendo exactamente la misma cifra en la pantalla del banco. Aparentemente, nada ha cambiado. Pero si durante ese tiempo la inflación media ha sido del 3% anual, el poder adquisitivo de esos 10.000 € se habrá reducido aproximadamente un 26%. En términos reales, equivaldrán a unos 7.400 € actuales.

El número es el mismo. La capacidad de compra no.

Ese es el matiz que suele pasar desapercibido. No se trata de perder dinero nominalmente, sino de perder capacidad real. La inflación actúa como una erosión lenta que no se percibe hasta que miras atrás.

El efecto acumulado es lo que marca la diferencia

Un 2% o un 3% puede parecer irrelevante durante un solo año. Pero la inflación no actúa un año; actúa siempre. Si algo cuesta hoy 1.000 € y aumenta un 3% anual, dentro de cinco años rondará los 1.160 €, y en diez años superará los 1.340 €. El encarecimiento no es lineal, es compuesto.

Funciona igual que el interés compuesto en una inversión… solo que en este caso juega en tu contra.

Salarios que suben… pero menos

Lo mismo sucede con los ingresos. Si tu salario sube un 2% anual pero la inflación es del 4%, nominalmente ganas más, pero en términos reales puedes permitirte menos. La cifra crece, el poder adquisitivo disminuye. Esa diferencia entre lo que parece y lo que realmente ocurre genera una sensación extraña de estancamiento, incluso cuando los números “suben”.

La normalización del encarecimiento

Con el tiempo, además, se produce algo todavía más silencioso: la normalización. Te acostumbras a que el café cueste más que el año pasado. A que el alquiler suba cada revisión. A que el presupuesto mensual esté siempre un poco más ajustado. Lo integras como parte del entorno, como si fuera una ley natural.

Y mientras tanto, tu margen financiero se estrecha lentamente, sin titulares dramáticos ni sensación inmediata de urgencia.

Por eso la inflación es tan poderosa. No golpea de forma brusca. Actúa despacio, pero de manera constante. Y cuando miras atrás después de varios años, descubres que tu dinero ya no significa lo mismo que antes.

POR QUÉ SE LE LLAMA “IMPUESTO SILENCIOSO”

La inflación no es un impuesto aprobado en un parlamento. No aparece como una nueva línea en tu nómina ni se anuncia en rueda de prensa con un porcentaje concreto. Sin embargo, sus efectos pueden sentirse de una manera muy parecida. Por eso muchos economistas la describen como un “impuesto silencioso”: actúa sin votación explícita y modifica tu poder adquisitivo sin necesidad de cambiar formalmente las reglas fiscales.

Recaudación que crece sin subir tipos

Cuando los precios aumentan, la recaudación por impuestos indirectos como el IVA también lo hace automáticamente. Si el impuesto es un porcentaje sobre el precio, cada encarecimiento implica una mayor cantidad recaudada, aunque el porcentaje siga siendo el mismo. No ha cambiado el tipo impositivo, pero sí la base sobre la que se aplica.

Desde el punto de vista técnico, no se ha subido el impuesto. Desde el punto de vista práctico, el Estado ingresa más por la misma compra.

El efecto arrastre en el IRPF

Algo similar puede ocurrir con el impuesto sobre la renta cuando los tramos no se ajustan plenamente a la inflación. Si tu salario sube para compensar la pérdida de poder adquisitivo, puedes acabar entrando en un tramo superior y pagando un porcentaje mayor, aunque en términos reales no estés ganando más.

Nominalmente cobras más.

Realmente no necesariamente vives mejor.

Ese desajuste es lo que muchos llaman “progresividad en frío”: pagas más sin que tu capacidad real haya aumentado.

La deuda pierde peso real

Hay otro efecto menos visible pero igualmente relevante. Cuando existe inflación, el valor real del dinero disminuye con el tiempo. Esto significa que las deudas emitidas en el pasado se devuelven con dinero que vale menos que cuando se contrajeron.

En términos prácticos, la inflación reduce el peso real de la deuda pública. No la elimina, pero la hace relativamente más manejable en términos de poder adquisitivo.

No es una conspiración, es una dinámica económica

Hablar de “impuesto silencioso” no implica acusaciones ni teorías ocultas. Es una forma de describir un mecanismo económico que redistribuye valor sin necesidad de aprobar nuevas leyes fiscales.

La inflación no llega con una notificación oficial. No se vota directamente. Simplemente ocurre. Y mientras ocurre, altera el valor real de salarios, ahorros, impuestos y deudas de forma constante y casi imperceptible.

Esa es la clave: no hace ruido, pero cambia el equilibrio.

QUIÉN PIERDE Y QUIÉN GANA CON LA INFLACIÓN

La inflación no afecta a todo el mundo por igual. Ese es uno de los matices más importantes que rara vez se explican con claridad. Mientras algunas personas ven cómo su poder adquisitivo se reduce año tras año, otras pueden verse relativamente beneficiadas por el mismo fenómeno.

No es magia. Es estructura financiera.

Quienes suelen perder

Pierden, en primer lugar, quienes dependen de rentas fijas que no se actualizan al ritmo de los precios. Si tus ingresos permanecen estables mientras el coste de la vida sube, tu capacidad real disminuye inevitablemente.

También pierden los ahorradores conservadores que mantienen grandes cantidades de liquidez sin remuneración o con intereses inferiores a la inflación. El dinero parado, en un entorno inflacionario, no está quieto: está retrocediendo en términos reales.

Pierden igualmente los trabajadores con escasa capacidad de negociación salarial. Cuando el mercado laboral no permite ajustes frecuentes o proporcionales a la inflación, la pérdida de poder adquisitivo se convierte en estructural.

Y pierden, en general, quienes concentran su patrimonio únicamente en dinero y no en activos productivos.

Quienes pueden salir beneficiados

En el otro lado están quienes poseen activos reales. Viviendas, acciones de empresas, negocios, activos productivos. Cuando los precios suben de forma generalizada, estos activos tienden a ajustarse con el entorno económico.

No siempre lo hacen al mismo ritmo ni de forma automática, pero históricamente los activos productivos han ofrecido mayor protección frente a la erosión monetaria que el efectivo.

También se benefician relativamente los grandes deudores a tipo fijo. Si contrajeron una deuda en el pasado y los ingresos o los precios suben con el tiempo, devolverán esa deuda con dinero que vale menos que cuando la solicitaron. En términos reales, el peso de la deuda disminuye.

Y por supuesto, los Estados altamente endeudados ven cómo la inflación reduce el valor real de sus obligaciones financieras.

La diferencia no es ideológica, es estructural

No se trata de buenos y malos. Se trata de entender cómo funciona el sistema monetario. La inflación castiga más a quien solo tiene dinero y beneficia más a quien posee activos.

Por eso dos personas con el mismo salario pueden vivir realidades financieras muy distintas diez años después. La diferencia no siempre está en cuánto ganan, sino en cómo estructuran lo que poseen.

Entender esta dinámica cambia la conversación. Ya no se trata solo de cuánto ahorras, sino de dónde colocas ese ahorro y bajo qué lógica.

DE DÓNDE VIENE LA INFLACIÓN

Para entender la inflación de verdad, no basta con observar sus efectos. Hay que mirar sus causas. Y aquí conviene separar el análisis técnico del ruido político. La inflación no aparece por un único motivo ni responde a una sola decisión. Es el resultado de varios factores que pueden coincidir en el tiempo.

Oferta y demanda

En su forma más básica, la inflación puede surgir cuando la demanda de bienes y servicios crece más rápido que la capacidad de producirlos. Si muchas personas quieren comprar lo mismo y la oferta es limitada, los precios tienden a subir.

Es una regla económica sencilla: más demanda con la misma oferta implica precios más altos.

Costes de producción

También puede originarse cuando aumentan los costes de producir bienes y servicios. Energía más cara, materias primas más costosas, problemas logísticos o cuellos de botella en la cadena de suministro. Las empresas trasladan parte de esos mayores costes al consumidor final.

El resultado es el mismo: precios más altos.

Política monetaria y tipos de interés

Otro factor relevante es la política monetaria. Cuando durante largos periodos hay tipos de interés muy bajos y abundancia de liquidez en el sistema financiero, el crédito se expande. Más crédito implica más capacidad de gasto, y si ese aumento de demanda no va acompañado de un aumento equivalente en la producción, los precios pueden tensionarse al alza.

No es una cuestión moral, es un equilibrio delicado entre crecimiento económico y estabilidad de precios.

Déficit y endeudamiento

En contextos de déficit público elevado financiado con deuda, el equilibrio también puede verse afectado. Si el gasto público aumenta de forma significativa y se financia de manera expansiva, puede contribuir a presiones inflacionarias dependiendo del entorno económico.

De nuevo, no se trata de una explicación ideológica, sino de entender cómo interactúan las variables macroeconómicas.

La inflación rara vez tiene una sola causa

En la práctica, la inflación suele ser el resultado de varios factores actuando al mismo tiempo: energía, demanda, política monetaria, tensiones geopolíticas, ciclos económicos. Simplificarla a una única explicación suele llevar a conclusiones erróneas.

Lo importante para el lector no es debatir quién tiene la culpa, sino comprender que la inflación es un fenómeno sistémico que forma parte del funcionamiento de las economías modernas.

Y si forma parte del sistema, ignorarla no es una estrategia.

LA NARRATIVA OFICIAL VS TU REALIDAD

Es habitual escuchar que “la inflación está controlada” o que “se está moderando respecto al año anterior”. Técnicamente puede ser cierto. Las cifras oficiales suelen referirse a medias estadísticas que reflejan la evolución general de precios en un conjunto amplio de productos y servicios.

Pero una media no es una experiencia individual.

Si el índice general marca un 3%, eso no significa que todo haya subido un 3%. Algunos precios pueden haber aumentado mucho más y otros apenas haberse movido. La estadística suaviza los extremos. Tu vida no.

Cuando miras el ticket del supermercado, no ves una media ponderada. Ves el total. Y ese total puede estar creciendo más rápido que el dato que aparece en los titulares.

Lo mismo ocurre con los salarios. Es posible que se anuncien “salarios nominales récord”. Y puede ser cierto en términos absolutos. Pero si los precios han crecido más deprisa, el salario real —el que mide lo que realmente puedes comprar— no necesariamente ha mejorado.

Aquí aparece una diferencia clave entre lenguaje técnico y percepción cotidiana. La economía se expresa en porcentajes y promedios. La vida se expresa en facturas y decisiones mensuales.

No es que los datos oficiales sean falsos. Es que describen una fotografía general. Y cada persona vive dentro de una realidad concreta que puede no coincidir exactamente con esa media.

Entender esta diferencia es importante. Porque si solo miras titulares, puedes pensar que todo está bajo control. Pero si observas tu presupuesto, puedes notar una presión constante.

La brecha entre narrativa estadística y experiencia personal no siempre es evidente. Y cuando no se entiende, genera confusión.

Por eso el enfoque no debería ser discutir cifras, sino aprender a interpretarlas desde tu propia situación financiera.

QUÉ PUEDES HACER PARA DEFENDERTE

Entender la inflación es importante. Pero más importante aún es decidir cómo reaccionas frente a ella. No puedes eliminarla. No puedes controlarla. Lo que sí puedes controlar es cómo estructuras tus decisiones financieras dentro de ese entorno.

Empieza a pensar en términos reales, no nominales

El primer cambio es mental. Deja de preguntarte solo cuánto ganas y empieza a preguntarte cuánto puedes comprar con lo que ganas. La diferencia entre euros nominales y euros reales es pequeña en apariencia, pero enorme en impacto acumulado.

Si tu salario sube un 3% pero la inflación es del 3%, no has mejorado tu posición. Has mantenido el equilibrio. Y mantener el equilibrio en un entorno inflacionario ya es un logro.

No acumules liquidez innecesaria

Tener un fondo de emergencia es prudente. Pero mantener grandes cantidades de dinero inmovilizado durante años, sin rendimiento y sin estrategia, implica aceptar una erosión constante.

El efectivo es estabilidad a corto plazo. A largo plazo, pierde poder adquisitivo.

La clave no es eliminar liquidez, sino dimensionarla correctamente.

Entiende la diferencia entre ahorrar e invertir

Ahorrar es conservar dinero. Invertir es buscar que ese dinero mantenga o aumente su valor real con el tiempo.

No todas las personas deben asumir el mismo nivel de riesgo. No todas las estrategias son adecuadas para todos los perfiles. Pero ignorar completamente la inversión en un entorno inflacionario prolongado suele tener un coste silencioso.

Diversifica según tu perfil

La protección frente a la inflación no se basa en una única solución universal. Depende de tu edad, tu estabilidad laboral, tu horizonte temporal y tu tolerancia al riesgo.

Históricamente, los activos productivos, como empresas, negocios o bienes inmuebles, han ofrecido mayor capacidad de adaptación a entornos inflacionarios que el dinero inmóvil. Eso no significa que estén exentos de riesgo, sino que funcionan bajo una lógica diferente.

La clave está en la diversificación y en la coherencia con tu situación personal.

Revisa tu poder adquisitivo cada año

No basta con mirar cuánto tienes ahorrado. Conviene revisar periódicamente si tu patrimonio está creciendo en términos reales o solo nominales.

Preguntarte cada año si tu dinero mantiene su capacidad de compra es un ejercicio sencillo que cambia la perspectiva.

Fórmate financieramente

El conocimiento financiero no elimina la inflación, pero reduce la vulnerabilidad frente a ella. Entender conceptos básicos como interés compuesto, activos productivos, deuda, liquidez o diversificación permite tomar decisiones con mayor criterio.

Si quieres profundizar en educación financiera con criterio y comparar distintas opciones antes de formarte, puedes consultar esta comparativa detallada de formaciones en finanzas e inversiones, donde analizo enfoques, niveles de profundidad y perfiles a los que va dirigida cada propuesta.

No se trata de convertirse en experto en macroeconomía. Se trata de dejar de delegar completamente la comprensión de tu dinero en terceros.

CÓMO RECUPERAR EL CONTROL DE TU PODER ADQUISITIVO

La inflación existe. Ha existido siempre y probablemente seguirá formando parte del funcionamiento normal de las economías modernas. No puedes eliminarla ni controlarla desde tu casa. Pero sí puedes decidir cómo te posicionas frente a ella.

El primer paso no es invertir. No es cambiar de banco. No es buscar soluciones milagro. El primer paso es entender. Comprender que el dinero no es estático, que su valor cambia con el tiempo y que ignorar ese hecho tiene consecuencias acumulativas.

Cuando entiendes cómo funciona la inflación, dejas de mirar únicamente la cifra de tu cuenta bancaria y empiezas a preguntarte qué representa realmente esa cifra. Empiezas a pensar en términos reales. Empiezas a tomar decisiones con perspectiva temporal.

Recuperar el control no significa eliminar el riesgo. Significa asumir que el mayor riesgo puede ser no hacer nada. Significa revisar tus ingresos en términos reales, dimensionar correctamente tu liquidez, plantearte si tu ahorro está trabajando a tu favor o simplemente resistiendo.

No se trata de obsesionarse con los datos macroeconómicos ni de anticipar cada movimiento del mercado. Se trata de adoptar una mentalidad consciente. De entender que, si el dinero pierde poder adquisitivo con el tiempo, necesitas una estrategia que lo compense.

La inflación no es el enemigo. Es una condición del entorno. Y como cualquier condición del entorno, puede perjudicarte si la ignoras o puede gestionarse si la comprendes.

Al final, la diferencia no está en cuánto ganas, sino en cómo gestionas lo que ganas a lo largo del tiempo.

Porque si no entiendes cómo funciona la inflación, otros decidirán cuánto vale tu trabajo y cuánto valen tus ahorros.

![[2026] MI PRIMERA VENTA EN 7 DÍAS OPINIONES: ¿Vale la pena el reto de Fabio Serna?](https://salirdematrix.com/wp-content/uploads/2026/04/descarga-245x200.jpg)

![[2026] INDEPENDENCIA FINANCIERA MENTORING: LO QUE NADIE TE CUENTA SOBRE EL MÉTODO DE ELIZABETH WAKEFIELD](https://salirdematrix.com/wp-content/uploads/2026/02/Gemini_Generated_Image_59yucn59yucn59yu-300x200.png)